中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

63亿件包裹,市占率提升1.8个点至23.4%

调整后净利19.2亿元,同比增长82.1%

调高全年业务量增速指引至20%-24%

中国行业领先且快速成长的快递公司中通快递(开曼)有限公司(纽交所代码:ZTO及香港联交所代号:2057) (「中通」或「本公司」)今天公布其截至2023年3月31日止第一季度的未经审计财务业绩[1]。本公司的包裹量同比增长20.5%,市场份额扩大1.8个百分点至23.4%,同时也保持了优质的服务及客户满意度。调整后净利润[2]增长82.1%至人民币1,919.8百万元,经营活动产生的现金流为人民币2,738.0百万元。

2023年第一季度财务摘要

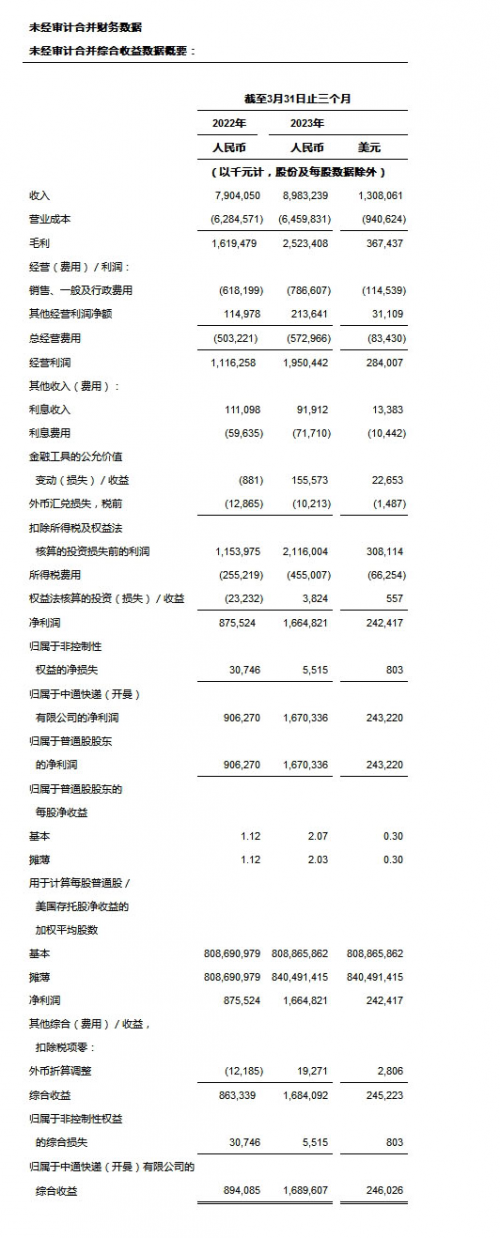

• 收入为人民币8,983.2百万元(1,308.1百万美元),较2022年同期的人民币7,904.1百万元增长13.7%。

• 毛利为人民币2,523.4百万元(367.4百万美元),较2022年同期的人民币1619.5百万元增长55.8%。

• 净利润为人民币1,664.8百万元(242.4百万美元),较2022年同期的人民币875.5百万元增长90.2%。

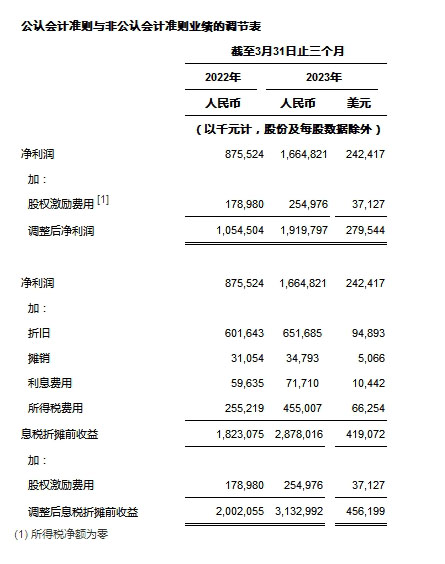

• 调整后息税折摊前收益[3]为人民币3,133.0百万元(456.2 百万美元),较2022年同期的人民币2,002.1百万元增长56.5%。

• 调整后净利润[2]为人民币1,919.8百万元(279.5百万美元),较2022年同期的人民币1,054.5百万元增长82.1%。

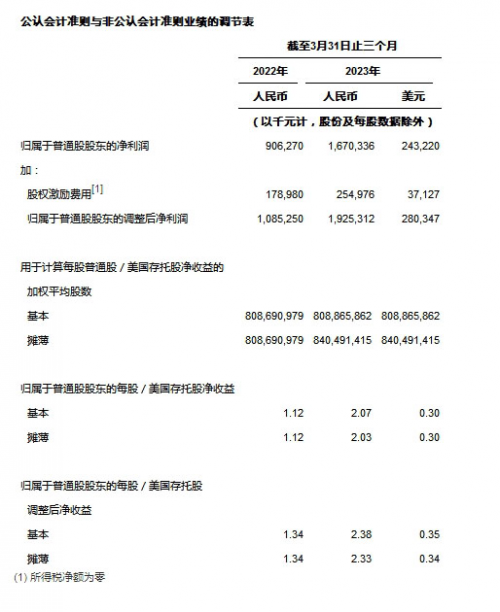

• 基本及摊薄每股美国存托股(「美国存托股」[4])净收益为人民币2.07元(0.30美元)及人民币2.03元(0.30美元),较2022年同期的人民币1.12元及人民币1.12元分别增长84.8%及81.3%。

• 归属于普通股股东的调整后基本及摊薄每股美国存托股收益[5]为人民币2.38元(0.35美元)及人民币2.33元(0.34美元),较2022年同期的人民币1.34元及人民币1.34元分别增长77.6%及73.9%。

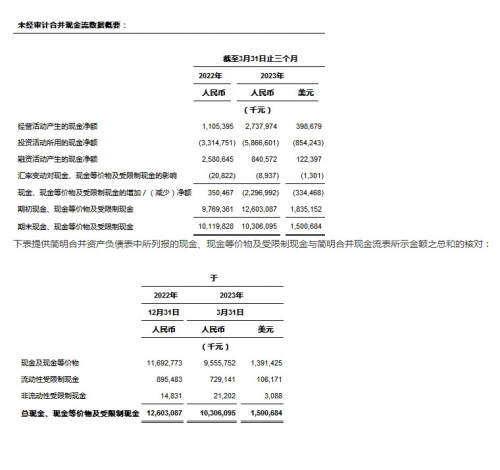

• 经营活动产生的现金净额为人民币2,738.0百万元(398.7百万美元),而2022年同期为人民币1,105.4百万元。

2023年第一季度经营摘要

• 包裹量为62.97亿件,较2022年同期的52.26亿件增长20.5%。

• 截至2023年3月31日,揽件/派件网点数量为31,000余个。

• 截至2023年3月31日,直接网络合作伙伴数量为5,900余个。

• 截至2023年3月31日,自有干线车辆数量为约11,000辆。

• 截至2023年3月31日,约11,000辆自有车辆中有约9,500辆为车长15至17米的高运力车型,而截至2022年3月31日为约9,200辆。

• 截至2023年3月31日,分拣中心间干线运输路线为约3,800 条,而截至2022年3月31日为约3,650条。

• 截至2023年3月31日,分拣中心的数量为97个,其中88个由本公司运营,9个由本公司网络合作伙伴运营。

(1) 随附本盈利发布之投资者关系简报,请见http://zto.investorroom.com。

(2) 调整后净利润为非公认会计准则财务指标,其定义为不包括股权激励费用及非经常性项目(如处置股权投资及子公司的收益)和相关税务影响的净利润。管理层旨在通过该指标更好地反映实际业务运营。

(3) 调整后息税折摊前收益为非公认会计准则财务指标,其定义为不包括折旧、摊销、利息费用及所得税费用的净利润,并经进一步调整以剔除股权激励费用以及非经常性项目(如处置股权投资及子公司的收益)。管理层旨在通过该指标更好地反映实际业务运营。

(4) 每一股美国存托股代表一股A类普通股。

(5) 归属于普通股股东的调整后基本及摊薄每股美国存托股收益为非公认会计准则财务指标。其定义为归属于普通股股东的调整后净利润分别除以基本及摊薄美国存托股的加权平均数。

中通快递集团创始人、董事长兼首席执行官赖梅松先生表示,"随着疫情管控政策放开,今年一季度大众出游、餐饮、娱乐消费需求迅速释放。商家让利销售加上平台促销补贴,客单价格相对温和,但是线上消费的愈发活跃也刺激了快递业务量的强劲增长。 我们有效地捕捉住市场机会,在维持高质量服务水平的同时,实现了23.4%的市场份额,增长1.8个百分点,调整后凈利同比增长82.1%至人民币19.2亿元。 我们的"量、质、利"平衡发展战略一以贯之,在执行落地过程中依经济境和行业变化进行有效的调控。 我们以市场份额为基数设定业务增长目标,疏解网点的压力和顾虑; 我们优化客户结构带来了盈利质量的提升; 我们基于对成本的精细化梳理和管控精准释放网络政策。这些巩固并夯实了我们的市场竞争力和盈利能力。我们持续在做的全链路数字化建设不断发挥效益,迭加强劲的业务增长带来规模效益的进一步发挥,一季度我们的单票运输和分拣成本同比下降了一毛。 "

赖先生补充道,"进入二季度,我们观察到行业的增长势头依旧延续。我们对今年全年行业规模稳健增长充满期待,因此也调高了公司全年业务量指引。 未来的不确定性和挑战无法预判,我们还是会专注自身,一如既往实打实干,深入做实“到边到角”工作提升散件业务,提增时效产品的覆盖面和渗透率,加快末端建设强化门店服务,深化并赋能网点能力建设。 随着全链路更加直链和穿透,全网凝心聚力将维护高品质服务水准、领先的盈利水准、加速提升市场份额,进一步拉开我们的竞争优势。"

中通首席财务官颜惠萍女士表示,"一季度核心快递业务单票收入同比下降3.7%或5分,这主要来自于单票重量下降、公司对KA业务的主动控制以及网络政策持续优化的综合影响。单票成本下降12.8%或14分,除了业务量增长强劲带来了更好的规模效益外,我们自2022年下半年推行的过程管理工具抓手继续在发挥效益。运营管理标准化和细节考核可量化工作让我们更及时有效地发现和跟踪异常并解决问题。此外,公司管理费用结构稳定,最终我们的调整后凈利润同比增长82%,远高于业务量的增速。"

颜女士补充道," 业务量激增的同时要维持高质量服务水平是有挑战的。 为了保障我们的快件安全和全链路的运行通畅,我们在各环节、各管控节点采取措施,并在必要时有意识地控制业务量涌入的节奏。 与此同时,我们也注重对网络合作伙伴的帮扶赋能,帮助其快速响应并补足短板。今年下半年即将到来的旺季日均业务量可以预见或将再创新高,我们正在积极主动地做着准备。今年我们的目标是在维持高质量服务水平和客户满意度、实现最佳的盈利表现的前提下,市场份额增长至少1.5个点。 "

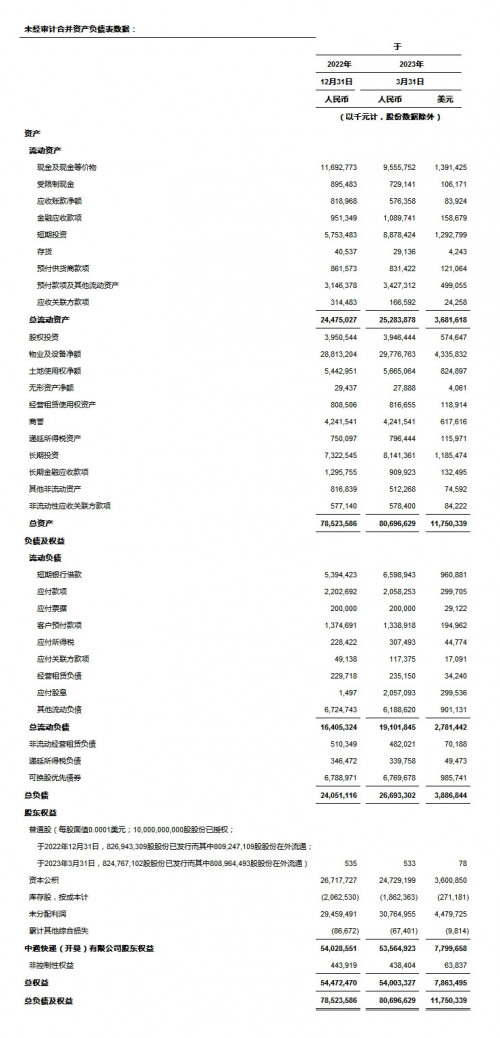

2023年第一季度未经审计财务业绩

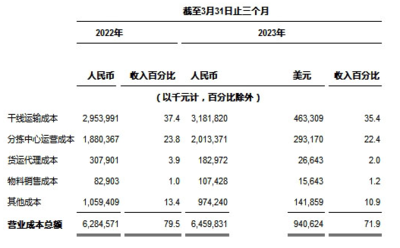

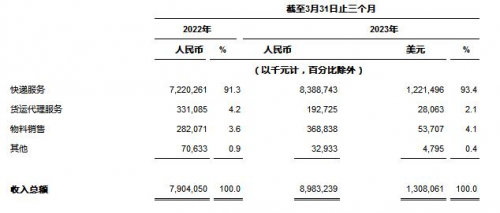

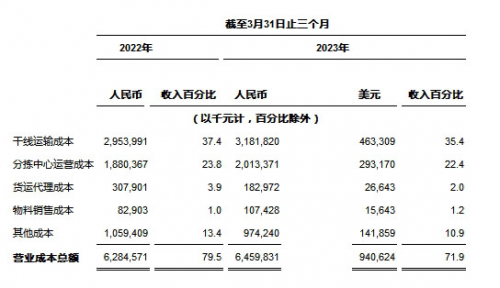

收入总额 为人民币8,983.2百万元(1,308.1百万美元),较2022年同期的人民币7,904.1百万元增长13.7%。核心快递服务收入较2022年同期增长16.1%,该增长是由于包裹量增长20.5%及单票价格下降3.7%的综合影响所致。货运代理服务收入较2022年同期减少41.8%,该减少主要是由于全球经济疲弱导致跨境电商需求和定价下降所致。物料销售收入主要由打印电子面单所需的热敏纸销售收入组成,同比增长30.8%,该等增长与包裹量增长趋势吻合。其他收入主要由金融贷款业务组成。

营业成本总额 为人民币6,459.8百万元(940.6百万美元),较去年同期的人民币6,284.6百万元增长2.8%。

干线运输成本 为人民币3,181.8百万元(463.3百万美元),较去年同期的人民币2,954.0百万元增长7.7%。单票运输成本减少10.6%或6分钱,此乃由于规模效应进一步发挥,以及数智化工具实时数据监测分析提升路由规划及装载率所致。我们自有运营的高运力车辆较去年同期增加约300辆。

分拣中心运营成本 为人民币2,013.4百万元(293.2百万美元),较去年同期的人民币1,880.4百万元增长7.1%。该增长主要包括(i)工资上涨被自动化驱动的效益提升部分抵销所共同导致的相关人工成本增加人民币76.4百万元(11.1百万美元);及(ii)自动化设备及场地的折旧及摊销成本增加人民币46.0百万元(6.7百万美元)。得益于业务量增长带来的产能利用率有效提升、分拣操作标准化运营的推行以及我们精准部署和调配人员排班、设备效能的能力的提升,单票分拣中心营运成本减少11.1%或4分钱。截至2023年3月31日,有454套自动化分拣设备投入使用,而截至2022年3月31日为422套。

物料销售成本 为人民币107.4百万元(15.6百万美元),根据业务量增加较去年同期的人民币82.9百万元增长29.6%。

其他成本 为人民币974.2百万元(141.9百万美元),较去年同期的人民币1,059.4百万元减少8.0%。该减少主要来自(i)服务企业客户带来的派送成本减少人民币60.1百万元(8.8百万美元),(ii)设备制造成本减少人民币29.3百万元(4.3百万美元),及(iii)用于扩张末端建设成本增加人民币15.8百万元(2.3百万美元)。

毛利 为人民币2,523.4百万元(367.4百万美元),较去年同期的人民币1,619.5百万元增长55.8%,该增长得益于收入的增长和成本效益的提升。毛利率由去年同期的20.5%改善至28.1%。

总经营费用 为人民币573.0百万元(83.4百万美元),去年同期为人民币503.2百万元。

销售、一般和行政费用 为人民币786.6百万元(114.5百万美元),较去年同期的人民币618.2百万元增长27.2%,主要是由于员工薪酬及福利增加。

其他经营收入净额 为人民币213.6百万元(31.1百万美元),去年同期为人民币115.0百万元。其他经营收入主要包括(i)政府补贴及税费返还人民币99.4百万元(14.5百万美元),(ii)增值税加计扣除人民币69.5百万元(10.1百万美元),及(iii)租金收入人民币44.7百万元(6.5百万美元)。

经营利润 为人民币1,950.4百万元(284.0百万美元),较去年同期的人民币1,116.3百万元增长74.7%。经营利润率从去年同期的14.1%升至21.7%。

利息收入 为人民币91.9百万元(13.4百万美元),去年同期为人民币111.1百万元。

利息费用 为人民币71.7百万元(10.4百万美元),去年同期为人民币59.6百万元。

金融工具公允价值变动的收益 为人民币155.6百万元(22.7百万美元),而去年同期为损失人民币0.9百万元。该金融工具的公允价值变动的收益或损失乃出售银行基于市场情况估计的未来赎回价厘定。

所得税费用 为人民币455.0百万元(66.3百万美元),去年同期为人民币255.2百万元。整体所得税率较去年同期减少0.6个百分点。

净利润 为人民币1,664.8百万元(242.4百万美元),较去年同期的人民币875.5百万元增长90.2%。

归属于普通股股东的基本及摊薄每股美国存托股收益 为人民币2.07元(0.30美元)及人民币2.03元(0.30美元),去年同期的基本及摊薄每股美国存托股收益为人民币1.12元及人民币1.12元。

归属于普通股股东的基本及摊薄每股美国存托股调整后收益 为人民币2.38元(0.35美元)及人民币2.33元(0.34美元),去年同期为人民币1.34元及人民币1.34元。

调整后净利润 为人民币1,919.8百万元(279.5百万美元),去年同期为人民币1,054.5百万元。

息税折摊前 收益 [1] 为人民币2,878.0百万元(419.1百万美元),去年同期为人民币1,823.1百万元。

调整后息税折摊前收益 为人民币3,133.0百万元(456.2百万美元),去年同期为人民币2,002.1百万元。

经营活动产生的现金净额 为人民币2,738.0百万元(398.7百万美元),去年同期为人民币1,105.4百万元。

(1) 息税折摊前收益为非公认会计准则财务指标,其定义为不包括折旧、摊销、利息费用及所得税费用的净利润。管理层旨在通过该指标更好地反映实际业务运营。

前景展望

基于当前市场条件和运营情况,本公司调高对公司全年业务量指引为包裹量292.7亿至302.4亿件的区间,同比增速为20%至24%。本公司有信心实现全年业务量市场份额至少增长1.5个百分点的目标。所有上述预测基于管理层的当前的判断,并可能根据实际情况进行调整。

于香港联合交易所有限公司主板主要上市生效

本公司自愿将其在香港联合交易所有限公司(「香港联交所」)主板第二上市地位转为主要上市地位的事项于2023年5月1日生效。中通现为于香港的香港联交所及美国的纽约证券交易所双重主要上市的公司。

回购公司股份

于2018年11月14日,本公司宣布一项股份回购计划,据此,中通获授权于其后的18个月期间内以美国存托股的形式购回最高总价值为5亿美元的自身A类普通股。于2021年3月13日,本公司董事会批准将正在实施的股份回购计划延长至2021年6月30日。于2021年3月31日,董事会批准股份回购计划的变动,将可回购的股份总价值由5亿美元增加到10亿美元,并将有效期延长两年至2023年6月30日为止。于2022年11月17日,董事会批准股份回购计划的进一步变动,将可回购的股份总价值由10亿美元增加到15亿美元,并将有效期延长一年至2024年6月30日为止。本公司预期回购资金来自其现有的现金余额。截至2023年3月31日,本公司以平均购买价25.18美元(包括回购佣金)购买共计38,250,449股美国存托股。

汇率

为方便读者阅读,本公告将若干人民币金额按唯一指定汇率转换为美元。除非另有所指,所有人民币兑换为美元的换算乃按人民币6.8676元兑1.00美元的汇率作出(即美国联邦储备系统管理委员会H.10统计数据所载2023年3月31日之中午买入汇率)。

采用非公认会计准则财务指标

本公司使用息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润、调整后每股美国存托股基本及摊薄收益及归属于普通股股东的调整后每股美国存托股基本及摊薄收益(均为非公认会计准则财务指标)来评估中通的经营业绩,并用于财务及经营决策。

本公司的非公认会计准则财务指标与其美国公认会计准则财务指标之间的调节表列示于本盈利发布末的表格内,该表格提供有关非公认会计准则财务指标的更多详情。

本公司认为,息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润及调整后每股美国存托股基本及摊薄收益有助于识别中通业务的基本趋势,避免其因本公司在经营利润及净利润中计入的部分费用和利得而失真。本公司认为,息税折摊前收益、调整后息税折摊前收益及调整后净利润提供了关于其经营业绩的有用数据,增强对其过往表现及未来前景的整体理解,并有助于更清晰地了解中通管理层在财务和运营决策中所使用的核心指标。

息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润及调整后每股美国存托股基本及摊薄收益不应独立于净利润或其他业绩指标考虑,亦不可诠释为净利润或其他业绩指针的替代项目,或诠释为本公司经营表现的指标。中通鼓励投资者将过往的非公认会计准则财务指标与最直接可比的公认会计准则指标进行比较。本文所列的息税折摊前收益、调整后息税折摊前收益、调整后净利润、归属于普通股股东的调整后净利润及调整后每股美国存托股基本及摊薄收益可能无法与其他公司列示的名称类似的指标相比较。其他公司可能会以不同的方式计算类似名称的指标,从而限制了其作为中通数据的比较指针的有用性。中通鼓励投资者及其他人士全面审阅本公司的财务资料,而非依赖单一的财务指标。

电话会议数据

中通的管理团队将于美国东部时间2023 年5 月17 日(星期三)下午八时三十分(北京时间2023 年5月18 日(星期四)上午八时三十分)举行业绩电话会议。

关于中通快递((开曼))有限公司

中通快递(开曼)有限公司(纽交所代码:ZTO 及香港联交所代号:2057)(「中通」或「本公司」)是中国行业领先且快速成长的快递公司。中通通过其在中国广泛且可靠的全国性覆盖网络提供快递服务以及其他增值物流服务。

中通运营高度可扩展的网络合作伙伴模式,本公司认为,该模式最适于支持中国电子商务的高速增长。本公司利用其网络合作伙伴提供揽件和末端派送服务,同时在快递服务价值链内提供关键的干线运输服务和分拣网络。

相关稿件